NAMA : R. SATRIO YUDHO NUGROHO

NPM : 31109911

KELAS : 3 DB 24

A. TEKNOLOGI SISTEM INFORMASI (TSI) PERBANKAN

Penerapan teknologi komputer dan telekomunikasi di perbankan merupakan fenomena yang berkembang sangat luas dan cepat di perbankan nasional.Istilah ini mengacu ke ketentuan mengenai penggunaan Teknologi Sistem Informasi (TSI) oleh bank yang dikeluarkan oleh Bank Indonesia.

Keberhasilan bank akan sangat ditentukan kualitas kinerja TSI, yang akan terus dikembangkan secara luas untuk memenuhi kepentingan bisnis bank dan nasabahnya. Kecenderungan proses otomatisasi ini akan terus berlanjut di tahun-tahun mendatang, seiring dengan perkembangan perbankan nasional sebagai lembaga kepercayaan masyarakat dalam menjalankan fungsi sebagai perantara keuangan (financial intermediary).

1. Perkembangan Teknologi Komputer di Perbankan

Semakin majunya teknologi di dunia transaksi perbankanpun mulai mengunakan teknologi berbasis komputer untuk mempermudah transaksi dengan nasabah. yang tadinya melayani nasabah dengan harus bertemu / nasabah datang ke cabang2 bank yang disediakan oleh bank yang dia gunakan untuk menabung/infertasi menjadi lebih mudah karena bank mulai mengunakan teknoligi berbasis komputer dan sekarang sudah bisa mengakses lewat internet bahkan dengan mobile “HP” dengan SMS sudah banyak diterapkan bank.

Dalam dunia perbankan, perkembangan teknologi informasi membuat para perusahaan mengubah strategi bisnis dengan menempatkan teknologi sebagai unsur utama dalam proses inovasi produk dan jasa seperti :

• Adanya transaksi berupa Transfer uang via mobile maupun via teller.

• Adanya ATM ( Auto Teller Machine ) pengambilan uang secara cash secara 24 jam.

• Penggunaan Database di bank - bank.

• Sinkronisasi data - data pada Kantor Cabang dengan Kantor Pusat Bank.

Dengan adanya jaringan komputer hubungan atau komunikasi kita dengan klien jadi lebih hemat, efisien dan cepat.Contohnya : email, teleconference.

Pada dunia perbankan, perkembangan teknologi informasi membuat para perusahaan mengubah strategi bisnis dengan menempatkan teknologi sebagai unsur utama dalam proses inovasi produk dan jasa. Seperti halnya pelayanan electronic transaction (e-banking) melalui ATM, phone banking dan Internet Banking misalnya, merupakan bentuk-bentuk baru dari pelayanan bank yang mengubah pelayanan transaksi manual menjadi pelayanan transaksi yang berdasarkan teknologi.

2. Kriteria Pemilihan Teknologi Perangkat Lunak Perbankan

Kriteria pemilihan perangkat lunak komputer perbankan yang baik sesuai dengan kebutuhan bank secara umum berdasarkan pertimbangan-pertimbangan berikut:

a) Kemampuan dokumentasi atau Penyimpanan Data

Jenis dan klasifikasi data bank yang relative banyak harus bisa ditampung oleh software yang akan digunakan, termasuk pertimbangan segi keamanan datanya. Jumlah nasabah serta frekuensi dan jumlah transaksi harian yang besar memerlukan memory komputer yang besar, selain memerlukan kecepatan prosesor yang tinggi juga.Sebagai contoh BPR kurang efisien jika menggunakan mesin besar, misalnya AS/400 dalm operasionalnya karena kapasitas dan cakupan geografis BPR biasanya relative kecil.

b) Keluwesan (Flexibility)

Operasional bank selalu berkembang dengan kebutuhan yang berubah-ubah dan mungkin bertambah di kemudian hari walaupun informasi dasarnya tetap sama. Kondisi ini harus bisa diantisipasi oleh perangkat lunak komputer sampai batas-batas tertentu. Setiap bank mempunyai system dan prosedur yang mungkin berbeda meskipun data atau informasi dasar yang diolahnya sama. Perangkat lunak komputer yang fleksibel dapat digunakan oleh dua bank yang kapasitasnya sama tetapi system dan prosedurnya berbeda.

c) Sistem Keamanan

Sebagai lembaga kepercayaan masyarakat (agent of trusth), bank memerlukan system keamanan yang handal untuk menjaga kerahasiaan data atau keuangan nasabah, serta mencegah penyalahgunaan data atau keuangan oleh pihak lain yang tidak bertanggung jawab. Perangkat lunak komputer perbankan yang baik harus menyediakan fasilitas pengendalian dan pengamanan tersebut.

d) Kemudahan penggunaan (user friendly)

Pengertian mudah dioperasikan bukan berarti setiap pemakai (user) bisa mengakses ke software tersebut tetapi petugas yang memang mempunyai kewenangan mudah mengoperasikan proses yang menjadi tanggung jawabnya. Tahap input, proses, dan output yang dilakukan pada software tersebut tidak menjadi penghambat dalam kegiatan perbankan secara keseluruhan. System aplikasi komputer yang baik bahkan dapat mendeteksi kesalahan pengoperasian yaitu dengan memberikan error message dan memberikan petunjuk pemecahan masalahnya.

e) Sistem Pelaporan (Reporting system)

Data atau informasi yang dibutuhkan harus bisa disajikan dalam bentuk yang jelas dan mudah dimengerti. Bank memerlukan laporan-laporan yang lengkap dan jelas tersebut terutama dalam proses pemeriksaan (audit) atau penyajian laporan yang bisa dimengerti oleh pihak-pihak yang berkempentingan dengan harapan keuangan setiap bank menjadi lebih transparan dan bisa dipertanggungjawabkan.

f) Aspek Pemeliharaan

Kinerja software perbankan diharapkan relative stabil selama bank beroperasi.Kondisi ini memerlukan aspek pemeliharaaan yang baik, dalam arti secara teknis tidak sulit dilakukan dan tidak membutuhkan biaya yang relative mahal.Pemeliharaan ini juga menyangkut pergantian atau perbaikan teknis peralatan dan modifikasi atau pengembangan software.

g) Source Code

Software perbankan biasanya merupakan program paket yang sudah di-compile sehingga menjadi excecutable file. File program tersebut relative tidak bisa dirubah atau dimodifikasi seandainya bank menginginkan perubahan atau fasilitas tambahan dari software tersebut. Kondisi ini bisa diatasi jika pihak bank mempunyai dan memahami software tersevut dalam bentuk bahasa pemrograman aslinya atau source code.

NPM : 31109911

KELAS : 3 DB 24

A. TEKNOLOGI SISTEM INFORMASI (TSI) PERBANKAN

Penerapan teknologi komputer dan telekomunikasi di perbankan merupakan fenomena yang berkembang sangat luas dan cepat di perbankan nasional.Istilah ini mengacu ke ketentuan mengenai penggunaan Teknologi Sistem Informasi (TSI) oleh bank yang dikeluarkan oleh Bank Indonesia.

Keberhasilan bank akan sangat ditentukan kualitas kinerja TSI, yang akan terus dikembangkan secara luas untuk memenuhi kepentingan bisnis bank dan nasabahnya. Kecenderungan proses otomatisasi ini akan terus berlanjut di tahun-tahun mendatang, seiring dengan perkembangan perbankan nasional sebagai lembaga kepercayaan masyarakat dalam menjalankan fungsi sebagai perantara keuangan (financial intermediary).

1. Perkembangan Teknologi Komputer di Perbankan

Semakin majunya teknologi di dunia transaksi perbankanpun mulai mengunakan teknologi berbasis komputer untuk mempermudah transaksi dengan nasabah. yang tadinya melayani nasabah dengan harus bertemu / nasabah datang ke cabang2 bank yang disediakan oleh bank yang dia gunakan untuk menabung/infertasi menjadi lebih mudah karena bank mulai mengunakan teknoligi berbasis komputer dan sekarang sudah bisa mengakses lewat internet bahkan dengan mobile “HP” dengan SMS sudah banyak diterapkan bank.

Dalam dunia perbankan, perkembangan teknologi informasi membuat para perusahaan mengubah strategi bisnis dengan menempatkan teknologi sebagai unsur utama dalam proses inovasi produk dan jasa seperti :

• Adanya transaksi berupa Transfer uang via mobile maupun via teller.

• Adanya ATM ( Auto Teller Machine ) pengambilan uang secara cash secara 24 jam.

• Penggunaan Database di bank - bank.

• Sinkronisasi data - data pada Kantor Cabang dengan Kantor Pusat Bank.

Dengan adanya jaringan komputer hubungan atau komunikasi kita dengan klien jadi lebih hemat, efisien dan cepat.Contohnya : email, teleconference.

Pada dunia perbankan, perkembangan teknologi informasi membuat para perusahaan mengubah strategi bisnis dengan menempatkan teknologi sebagai unsur utama dalam proses inovasi produk dan jasa. Seperti halnya pelayanan electronic transaction (e-banking) melalui ATM, phone banking dan Internet Banking misalnya, merupakan bentuk-bentuk baru dari pelayanan bank yang mengubah pelayanan transaksi manual menjadi pelayanan transaksi yang berdasarkan teknologi.

2. Kriteria Pemilihan Teknologi Perangkat Lunak Perbankan

Kriteria pemilihan perangkat lunak komputer perbankan yang baik sesuai dengan kebutuhan bank secara umum berdasarkan pertimbangan-pertimbangan berikut:

a) Kemampuan dokumentasi atau Penyimpanan Data

Jenis dan klasifikasi data bank yang relative banyak harus bisa ditampung oleh software yang akan digunakan, termasuk pertimbangan segi keamanan datanya. Jumlah nasabah serta frekuensi dan jumlah transaksi harian yang besar memerlukan memory komputer yang besar, selain memerlukan kecepatan prosesor yang tinggi juga.Sebagai contoh BPR kurang efisien jika menggunakan mesin besar, misalnya AS/400 dalm operasionalnya karena kapasitas dan cakupan geografis BPR biasanya relative kecil.

b) Keluwesan (Flexibility)

Operasional bank selalu berkembang dengan kebutuhan yang berubah-ubah dan mungkin bertambah di kemudian hari walaupun informasi dasarnya tetap sama. Kondisi ini harus bisa diantisipasi oleh perangkat lunak komputer sampai batas-batas tertentu. Setiap bank mempunyai system dan prosedur yang mungkin berbeda meskipun data atau informasi dasar yang diolahnya sama. Perangkat lunak komputer yang fleksibel dapat digunakan oleh dua bank yang kapasitasnya sama tetapi system dan prosedurnya berbeda.

c) Sistem Keamanan

Sebagai lembaga kepercayaan masyarakat (agent of trusth), bank memerlukan system keamanan yang handal untuk menjaga kerahasiaan data atau keuangan nasabah, serta mencegah penyalahgunaan data atau keuangan oleh pihak lain yang tidak bertanggung jawab. Perangkat lunak komputer perbankan yang baik harus menyediakan fasilitas pengendalian dan pengamanan tersebut.

d) Kemudahan penggunaan (user friendly)

Pengertian mudah dioperasikan bukan berarti setiap pemakai (user) bisa mengakses ke software tersebut tetapi petugas yang memang mempunyai kewenangan mudah mengoperasikan proses yang menjadi tanggung jawabnya. Tahap input, proses, dan output yang dilakukan pada software tersebut tidak menjadi penghambat dalam kegiatan perbankan secara keseluruhan. System aplikasi komputer yang baik bahkan dapat mendeteksi kesalahan pengoperasian yaitu dengan memberikan error message dan memberikan petunjuk pemecahan masalahnya.

e) Sistem Pelaporan (Reporting system)

Data atau informasi yang dibutuhkan harus bisa disajikan dalam bentuk yang jelas dan mudah dimengerti. Bank memerlukan laporan-laporan yang lengkap dan jelas tersebut terutama dalam proses pemeriksaan (audit) atau penyajian laporan yang bisa dimengerti oleh pihak-pihak yang berkempentingan dengan harapan keuangan setiap bank menjadi lebih transparan dan bisa dipertanggungjawabkan.

f) Aspek Pemeliharaan

Kinerja software perbankan diharapkan relative stabil selama bank beroperasi.Kondisi ini memerlukan aspek pemeliharaaan yang baik, dalam arti secara teknis tidak sulit dilakukan dan tidak membutuhkan biaya yang relative mahal.Pemeliharaan ini juga menyangkut pergantian atau perbaikan teknis peralatan dan modifikasi atau pengembangan software.

g) Source Code

Software perbankan biasanya merupakan program paket yang sudah di-compile sehingga menjadi excecutable file. File program tersebut relative tidak bisa dirubah atau dimodifikasi seandainya bank menginginkan perubahan atau fasilitas tambahan dari software tersebut. Kondisi ini bisa diatasi jika pihak bank mempunyai dan memahami software tersevut dalam bentuk bahasa pemrograman aslinya atau source code.

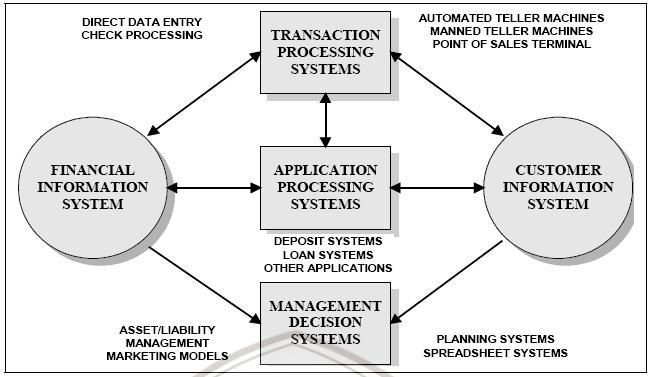

3. Struktur Informasi dan Hubungan Antar Sub Sitem Aplikasi Bank

Fungsi teknologi informasi di sektor keuangan, termasuk perbankan secara umum adalah untuk meningkatkan daya saing bank yang ditunjukkan dengan kecepatan, ketepatan, efisiensi, produktifitas, validitas dan pelayanan yang semakin meningkat.

Peningkatan kinerja dan daya saing bank tersebut dimungkinkan dengan keberadaan teknologi informasi yang bisa berfungsi sebagai media yang bisa melakukan transaksi, mencakup wilayah geografis yang luas, analisis data, otomatisasi operasional bank, penyedian informasi, memproses kegiatan bank secara sekuensial, pengelolaan pengetahuan berbasis teknologi, serta fungsi disintermediasi yang memungkinkan pihak bank dan nasabahnya seolah-olah tidak ada penghalang dalam memenuhi kebutuhannya masing-masing.

B. SISTEM KLIRING DAN PEMINDAHAN DANA ELEKTRONIK DI INDONESIA

1. Prinsip Kliring

Sistem kliring yang dilaksanakan BI saat ini sudah dapat berlangsung secara nasional melalui Sistem Kliring Nasional BI (SKNBI). Maksudnya, proses kliring baik kliring debet maupun kliring kredit yang penyelesaian akhirnya dilakukan secara nasional.

Selain itu ada tiga sistem kliring lain yang lazim dikenal, yakni Sistem manual, Sistem Semi Otomasi, dan Sistem Otomasi.

Kliring manual adalah penyelenggaraan kliring lokal yang dalam perhitungan, pembuatan bilyet saldo kliring serta pemilihan warkat dilakukan secara manual oleh setiap peserta kliring.Perhitungan kliring didasarkan pada warkat yang dikliringkan oleh peserta kliring.

Sedangkan sistem semi otomasi adalah kliring lokal yang perhitungan dan pembuatan bilyet saldo kliring dilakukan secara otomasi melalui alat bantu komputer. Namun pemilihan warkat tetap dilakukan secara manual oleh bank peserta kliring.

Sementara sistem kliring lokal yang dalam perhitungan dan pembuatan bilyet saldo kliring dan pemilahan warkat dilakukan secara otomatis dengan bantuan komputer.

1. Prinsip Kliring

Sistem kliring yang dilaksanakan BI saat ini sudah dapat berlangsung secara nasional melalui Sistem Kliring Nasional BI (SKNBI). Maksudnya, proses kliring baik kliring debet maupun kliring kredit yang penyelesaian akhirnya dilakukan secara nasional.

Selain itu ada tiga sistem kliring lain yang lazim dikenal, yakni Sistem manual, Sistem Semi Otomasi, dan Sistem Otomasi.

Kliring manual adalah penyelenggaraan kliring lokal yang dalam perhitungan, pembuatan bilyet saldo kliring serta pemilihan warkat dilakukan secara manual oleh setiap peserta kliring.Perhitungan kliring didasarkan pada warkat yang dikliringkan oleh peserta kliring.

Sedangkan sistem semi otomasi adalah kliring lokal yang perhitungan dan pembuatan bilyet saldo kliring dilakukan secara otomasi melalui alat bantu komputer. Namun pemilihan warkat tetap dilakukan secara manual oleh bank peserta kliring.

Sementara sistem kliring lokal yang dalam perhitungan dan pembuatan bilyet saldo kliring dan pemilahan warkat dilakukan secara otomatis dengan bantuan komputer.

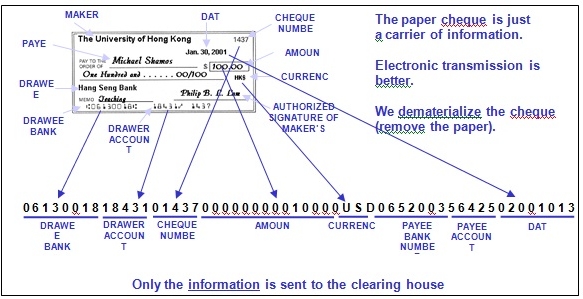

2. Informasi Pada Check dan Struktur Kode Mirc

3. Sistem Kliring Elektronik di Indonesia

Pengertian umum kliring adalah pertukaran warkat atau data keuangan elektronik antar bank baik atas nama Bank maupun nasabah yang hasil perhitungannya diselesaikan pada waktu tertentu.

Penyelenggaraan kliring di Jakarta pada awalnya dilaksanakan secara manual. Namun dalam perkembangannya, sejalan dengan meningkatnya transaksi perekonomian nasional khususnya di Jakarta dimana pada akhir tahun 1989 volume warkat telah mencapai 82.052 lembar warkat perhari dengan jumlah bank peserta mencapai 613 bank.

Hal ini menyebabkan penyelenggaraan kliring secara manual dirasakan tidak efektif dan efisien lagi dan suasana pertemuan kliring yang hiruk pikuk sering kali diibaratkan dengan suasana “pasar burung”.

Melihat kondisi tersebut, Direksi Bank Indonesia dengan SKBI No. 21/9/KEP/DIR tanggal 23 Mei 1988, kemudian menetapkan untuk mengubah sistem penyelenggaraan kliring lokal Jakarta dari sistem manual menjadi sistem otomasi kliring. Meskipun demikian baru pada tanggal 4 Juni 1990 sistem otomasi dapat diimplementasikan untuk memproses kliring penyerahan. Sementara untuk proses kliring pengembalian tetap dilakukan secara manual, sampai kemudian pada tahun 1994 diganti dengan sistem semi otomasi yang kemudian dikenal dengan sebutan SOKL .

Pada tahun 1996 rata-rata volume warkat kliring Jakarta mencapai 216.911 lembar per hari, dengan pertumbuhahan rata-rata dalam tiga tahun sekitar 6%. Hal tersebut menyebabkan meningkatnya tekanan dalam kegiatan proses warkat kliring baik di bank peserta maupun di Bank Indonesia karena keterbatasan kemampuan sarana kliring yang ada dibandingkan dengan peningkatan jumlah warkat kliring. Pada gilirannya hambatan-hambatan tersebut menyebabkan terjadinya keterlambatan dalam settlement dan penyediaan informasi hasil kliring. Hal ini berpotensi mengurangi kepercayaan masyarakat terhadap bank dan merugikan lembaga lain yang terkait serta menimbulkan efek negatif berantai (systemic risk)

Sehubungan dengan itu, sesuai acuan pokok pengembangan sistem pembayaran nasional yang antara lain memuat visi, kerangka kebijakan dan langkah-langkah yang perlu dikembangkan dalam menciptakan sistem pembayaran nasional yang lebih efektif, efisien, handal dan aman, maka pada tahun 1996 konsep penyelenggaraan kliring lokal secara elektronik dengan teknologi image mulai dikembangkan oleh Urusan Akunting dan Sistem Pembayaran Bank Indonesia.

Pada tanggal 18 September 1998, Bank Indonesia mencatat sejarah baru dalam bidang sistem pembayaran dimana untuk pertama kalinya di Indonesia diresmikan penggunaan Sistem Kliring Elektronik (SKE) oleh Gubernur Bank Indonesia, DR. Syahril Sabirin. Penerapan SKE tersebut dilakukan pada Penyelenggaraan Klring Lokal Jakarta dimana pada awal implementasi, jumlah peserta yang ikut serta masih terbatas 7 bank peserta kliring (BRI, BDN, BII, BCA, Deutsche Bank, Standard Chartered, Citibank) dan 2 peserta intern dari Bank Indonesia (Bagian Akunting Thamrin dan Bagian Akunting Kota).

Keikutsertaan kantor-kantor bank dalam Kliring Elektronik dilakukan secara bertahap sesuai dengan kesiapan teknis masing-masing peserta.Bagi kantorkantor bank yang belum menjadi anggota Kliring Elektronik, perhitungan kliring tetap menggunakan sistem kliring otomasi. Implementasi Kliring Elektronik secara menyeluruh kepada seluruh peserta kliring di Jakarta baru dilaksanakan pada tanggal 18 Juni 2001

4. Bank Indonesia Real Time Gross Settlement (BI-RTGS)

Untuk mendukung efektifitas implementasi kebijakan moneter dan untuk mempercepat pemulihan industri perbankan, kebijakan system pembayaran akan diarahkan untuk mempercepat pengembangan dan implementasi suatu system pembayaran yang efisien, akurat, aman, dan konsisten melalui peningkatan kualitas layanan. Salah satu cara untuk mencapai hal tersebut adalah melalui implemnetasi Real Time Gross Settlement System (BI-RTGS) yang sudah dimulai sejak 17 November tahun 2000 di Jakarta.

Tujuan RTGS :

a. Memberikan pelayanan sistem transfer dana antar peserta, antar nasabah peserta dan pihak lainnya secara cepat, aman, dan efisien

b. Memberikan kepastian pembayaran

c. Memperlancar aliran pembayaran (payment flows)

d. Mengurangi resiko settlement baik bagi peserta maupun nasabah peserta (systemic risk)

e. Meningkatkan efektifitas pengelolaan dana (management fund) bagi peserta melalui sentralisasi rekening giro

f. Memberikan informasi yang mendukung kebijakan moneter dan early warning system bagi pengawasan bank

g. Meningkatkan efisiensi pasar uang

C. Sistem Perbankan Elektronik

Inovasi perbankan berbasis teknologi informasi di industri perbankan dewasa ini memberikan dampak efisiensi dan efektivitas yang luar biasa. Sebagai contoh, adanya produk-produk electronic banking seperti ATM, Kartu Kredit, Kartu Debet, Internet Banking, SMS/mobile banking, phone banking, dll, telah mendorong layanan perbankan menjadi relatif tidak terbatas, baik dari sisi waktu maupun dari sisi jangkauan geografis. Hal ini pada gilirannya telah meningkatkan volume dan nilai nominal transaksi keuangan di perbankan secara sangat signifikan.

1. Perkembangan Teknologi Perbankan Elektronik

Peran teknologi dalam dunia perbankan sangatlah mutlak, dimana kemajuan suatu sistem perbankan sudah barang tentu ditopang oleh peran teknologi informasi.Semakin berkembang dan kompleksnya fasilitas yang diterapkan perbankan untuk memudahkan pelayanan, itu berarti semakin beragam dan kompleks adopsi teknologi yang dimiliki oleh suatu bank.Tidak dapat dipungkiri, dalam setiap bidang termasuk perbankan penerapan teknologi bertujuan selain untuk memudahkan operasional intern perusahaan, juga bertujuan untuk semakin memudahkan pelayanan terhadap customers. Apalagi untuk saat ini, khususnya dalam dunia perbankan hampir semua produk yang ditawarkan kepada customers serupa, sehingga persaingan yang terjadi dalam dunia perbankan adalah bagaimana memberikan produk yang serba mudah dan serba cepat.

Kegunaan komputer di bidang perbankan untuk menghasilkan informasi bagi pihak manajemen bank sendiri dan juga untuk meningkatkan pelayanan kepada pihak nasabah ban.Saat ini dengan dikenalnya E-Commerce, maka pelayanan transaksi secara online dapat diterapkan dengan disediakannya ATM kemudian dengan penggunaan internet memudahkan perbankan dalam melakukan pelayanan kepada nasabahnya melalui Internet Banking dan Sms Banking.Pesatnya perkembangan teknologi itu telah membentuk masyarakat informasi internasional,termasuk di Indonesia. Sehingga satu sama lain menjadikan belahan dunia ini menjadi sempit dan berjarak pendek berbisnis pun begitu mudahnya,seperti membalikkan telapak tangan. Sehinngga diperlukan pembentukan hukum baru yang melibatkan berbagai aspek.Misalnya dalam hal pengembangan dan pengakuan hukum terhadap dokumen serta tandatangan elektronik, perlindungan dan privasi konsumen,cyber crime, pengaturan konten dan cara-cara menyelesaikan sengketa domain.

2. Jenis – jenis E-Banking

a. Automated teller machine (ATM)

Terminal elektronik yang disediakan lembaga keuangan atau perusahaan lainnya yang membolehkan nasabah untuk melakukan penarikan tunai dari rekening simpanannya di bank, melakukan setoran, cek saldo, atau pemindahan dana.

b. Computer banking

Layanan bank yang bisa diakses oleh nasabah melalui koneksi internet ke pusat pusat data bank, untuk melakukan beberapa layanan perbankan, menerima dan membayar tagihan, dan lain-lain.

c. Debit (or check) card

Kartu yang digunakan pada ATM atau terminal point-of-sale (POS) yang memungkinkan pelanggan memperoleh dana yang langsung didebet (diambil) dari rekening banknya.

d. Direct deposit

Salah satu bentuk pembayaran yang dilakukan oleh organisasi (misalnya pemberi kerja atau instansi pemerintah) yang membayar sejumlah dana melalui transfer elektronik. Dana ditransfer langsung ke setiap rekening nasabah.

e. Direct payment (also electronic bill payment)

Salah satu bentuk pembayaran yang mengizinkan nasabah untuk membayar tagihan melalui transfer dana elektronik. Dana tersebut secara elektronik ditransfer dari rekening nasabah ke rekening kreditor. Direct payment berbeda dari preauthorized debit dalam hal ini, nasabah harus menginisiasi setiap transaksi direct payment.

f. Electronic bill presentment and payment (EBPP)

Bentuk pembayaran tagihan yang disampaikan atau diinformasikan ke nasabah atau pelanggan secara online, misalnya melalui email atau catatan dalam rekening bank.Setelah penyampaian tagihan tersebut, pelanggan boleh membayar tagihan tersebut secara online juga jika berkenan. Pembayaran tersebut secara elektronik akan mengurangi saldo simpanan pelanggan tersebut.

g. Electronic check conversion

Proses konversi informasi yang tertuang dalam cek (number rekening, jumlah transaksi, dll) ke dalam format elektronik agar bisa dilakukan pemindahan dana elektronik.

h. Electronic fund transfer (EFT)

Perpindahan “uang” atau “pinjaman” dari satu rekening ke rekening lainnya melalui media elektronik.

i. Payroll card

Salah satu tipe “stored-value card” yang diterbitkan pemberi kerja sebagai pengganti cek yang memungkinkan pegawainya mengakses pembayaraannya pada terminal ATM atau Point of Sales.Pemberi kerja menambahkan nilai pembayaran pegawai ke kartu tersebut secara elektronik.

j. Preauthorized debit (or automatic bill payment)

Bentuk pembayaran yang mengizinkan nasabah untuk mengotorisasi pembayaran rutin otomatis yang diambil dari rekening banknya pada tanggal-tangal tertentu dan biasanya dengan jumlah pembayaran tertentu (misalnya pembayaran listrik, tagihan telpon, dll).Dana secara elektronik ditransfer dari rekening pelanggan ke rekening kreditor.

k. Prepaid card

Salah satu tipe Stored-value card yang menyimpan nilai moneter di dalamnya dan sebelumnya pelanggan sudah membayar nilai tersebut ke penerbit kartu.

l. Smart card

Salah satu tipe stored-value card yang didalamnya tertanam satu atau lebih chips atau microprocessors sehingga bisa menyimpan data, melakukan perhitungan, atau melakukan proses untuk tujuan khusus (misalnya validasi PIN, otorisasi pembelian, verifikasi saldo rekening, dan menyimpan data pribadi). Kartu ini bisa digunakan pada system terbuka (misalnya untuk pembayaran transportasi public) atau system tertutup.

m. Stored-value card

Kartu yang di dalamnya tersimpan sejumlah nilai moneter, melalui pembayaran sebelumnya oleh pelanggan atau melalui simpanan yang diberikan oleh pemberi kerja atau perusahaan lain. Untuk single-purpose stored value card, penerbit (issuer) dan penerima (acceptor) kartu adalah perusahaan yang sama dan dana pada kartu tersebut menunjukkan pembayaran di muka untuk penggunaan barang dan jasa tertentu (misalnya kartu telpon). Limited-purpose card secara umum digunakan secara terbatas pada terminal POS yang teridentifikasi sebelumnya di lokasi-lokasi tertentu.Sedangkan multi-purpose card dapat digunakan pada beberapa penyedia jasa dengan kisaran yang lebih luas, misalnya kartu dengan logo MasterCard, Visa, atau logo lainnya dalam jaringan antar bank.

3. Prinsip Penerapan E-Banking dan M-Banking

a. ATM, Automated Teller Machine atau Anjungan Tunai Mandiri

Ini adalah saluran E-Banking paling populer yang kita kenal.Setiap kita pasti mempunyai kartu ATM dan menggunakan fasilitas ATM. Fitur tradisional ATM adalah untuk mengetahui informasi saldo dan melakukan penarikan tunai. Dalam perkembangannya, fitur semakin bertambah yang memungkinkan untuk melakukan pemindahbukuan antar rekening, pembayaran (kartu kredit, listrik, dan telepon), pembelian (voucher dan tiket), dan yang terkini transfer ke bank lain (dalam satu switching jaringan ATM).

Selain bertransaksi melalui mesin ATM, kartu ATM dapat pula digunakan untuk berbelanja di tempat perbelanjaan, berfungsi sebagai kartu debit.Bila kita mengenal ATM sebagai mesin untuk mengambil uang, belakangan muncul pula ATM yang dapat menerima setoran uang, yang dikenal pula sebagai Cash Deposit Machine/CDM.

b. Phone Banking

Ini adalah saluran yang memungkinkan nasabah untuk melakukan transaksi dengan bank via telepon.Pada awalnya lazim diakses melalui telepon rumah, namun seiring dengan makin populernya telepon genggam/HP, maka tersedia pula nomor akses khusus via HP bertarif panggilan flat dari manapun nasabah berada.Pada awalnya, layanan Phone Banking hanya bersifat informasi yaitu untuk informasi jasa/produk bank dan informasi saldo rekening serta dilayani oleh Customer Service Operator/CSO.Namun profilnya kemudian berkembang untuk transaksi pemindahbukuan antar rekening, pembayaran (kartu kredit, listrik, dan telepon), pembelian (voucher dan tiket), dan transfer ke bank lain, serta dilayani oleh Interactive Voice Response (IVR). Fasilitas ini boleh dibilang lebih praktis ketimbang ATM untuk transaksi non tunai, karena cukup menggunakan telepon/HP di manapun kita berada, kita bisa melakukan berbagai transaksi, termasuk transfer ke bank lain.

c. Internet Banking

Ini termasuk saluran terbaru E-Banking yang memungkinkan nasabah melakukan transaksi via internet dengan menggunakan komputer/PC atau PDA. Fitur transaksi yang dapat dilakukan sama dengan Phone Banking yaitu informasi jasa/produk bank, informasi saldo rekening, transaksi pemindahbukuan antar rekening, pembayaran (kartu kredit, listrik, dan telepon), pembelian (voucher dan tiket), dan transfer ke bank lain. Kelebihan dari saluran ini adalah kenyamanan bertransaksi dengan tampilan menu dan informasi secara lengkap tertampang di layar komputer/PC atau PDA.

d. SMS/M-Banking

Saluran ini pada dasarnya evolusi lebih lanjut dari Phone Banking, yang memungkinkan nasabah untuk bertransaksi via HP dengan perintah SMS.Fitur transaksi yang dapat dilakukan yaitu informasi saldo rekening, pemindahbukuan antar rekening.Untuk transaksi lainnya pada dasarnya dapat pula dilakukan, namun tergantung pada akses yang dapat diberikan bank.Saluran ini sebenarnya termasuk praktis namun dalam prakteknya agak merepotkan karena nasabah harus menghapal kode-kode transaksi dalam pengetikan sms.

Di balik kemudahan e-Banking tersimpan pula risiko, untuk itu diperlukan pengaman yang baik.Lazimnya untuk ATM, nasabah diberikan kartu ATM dan kode rahasia pribadi (PIN), sedangkan untuk Phone Banking, Internet Banking, dan SMS/M-Banking, nasabah diberikan kode pengenal (userid) dan PIN.Sebagai pengaman tambahan untuk internet banking, pada bank tertentu diberikan piranti tambahan untuk mengeluarkan PIN acak/random.Sedangkan untuk SMS Banking, nasabah diminta untuk meregistrasikan nomor HP yang digunakan.

4. International Elektronic Fund Transfer

Electronic Funds Transfer Systems (EFTS) sudah menjadi metode utama yang melibatkan pembayaran dana dalam jumlah besar yang dilakukan lembaga keuangan dan nasabah bisnisnya. EFT didefinisikan sebagai pemindahan dana yang diawali dari terminal elektronik, instrument telpon, komputer, atau magnetic tape untuk memesan, memerintahkan, atau memberikan kewenangan kepada lembaga keuangan untuk mendebet atau mengkredit rekening. Kemampuan lembaga keuangan untuk menyediakan jasa-jasa tersebut seiring dengan perkembangan teknologi komputer dan teknologi komunikasi data.

a. FEDWIRE

Fedwire adalah jaringan pemindahan dana dan surat-surat berharga berskala nasional yang diselenggarakan oleh bank sentral Amerika Serikat yang dikenal sebagai Federal Reserve. Sistem ini terhubung ke 12 bank sentral Negara bagian dengan banyak lembaga keuangan yang tergabung dalam jaringan tersebut yang memiliki cadangan atau rekening kliring di Fedres. Fedwire memproses hampir US$1.4 trillion per hari dalam bentuk dana dan surat-surat berharga. Sistem pemindahan dana melalui Fedwire menyediakan transfer elektronik antar lembaga keuangan dan mempunyai fungsi baik sebagai proses kliring maupun pengendapan dananya (settlement). Pelayanan Fedwire bisa diakses melalui komputer interface secara langsung atau secara off-line dari pesawat telpon melalui system pengiriman elektronik berbasis PC yang dikenal sebagai Fedline. Beberapa karakteristik Fedwire adalah sebagai berikut:

• Sistem pembayaran secara real-time dari Federal Reserve

• Digunakan oleh lembaga-lembaga keuangan yang memiliki rekening di Federal Reserve

• Digunakan terutama untuk pemindahan dana yang relative besar yaitu dengan rata-rata sebesar $3.5M

• Koneksi Off-line mencakup 1700 institutions dan 1% of transfers

• Akses FedLine dari PCs

• Lembaga Depository

• Agen atau cabang bank-bank asing

• Bank anggota dari Federal Reserve System

• U.S. Treasury dan authorized agencies

• Bank sentral Negara lain, otoritas moneter Negara lain, pemerintahan Negara lain, organisasi internasional tertentu; serta

• Pihak lain yang disahkan oleh Reserve Bank

• Mekanisme Kerja Fedwire

b. CHIPS

Clearing House Interbank Payment System (CHIPS) adalah jaringan pemindahan dana yang dimiliki dan dioperasikan oleh NYCHA untuk mengirim dan menerima pembayaran dalam U.S. dollar antara bank-bank, baik bank domestik maupun bank asing, yang mempunyai kantor di kota New York.

c. SWIFT

Society for Worldwide Interbank Financial Telecommunications (SWIFT) adalah kerjasama laba dari anggota bank yang melayani jaringan telekomunikasi antar bank, yang berbasis di Brussels Belgia. Tidak seperti EFT systems, SWIFT hanya menyediakan instruksi untuk melakukan pemindahan dana. SWIFT tidak memiliki mekanisme penyerahan dana (settlement). Pemindahan dana aktualnya dilaksanakan melalui pendebetan atau pengkreditan terhadap rekening bersangkutan pada lembaga peserta jaringan. Beberapa data atau penjelasan ringkas mengenai SWIFT adalah sebagai berikut:

• Mencakup 7125 lembaga di 193 negara

• Sebanyak 1.27 milyar pesan per tahun dengan nilai dana $5 triliun per hari

• Menggunakan X.25 packet protocol

• Mulai mengarah ke full IP network pada tahun 2002

d. CHAPS

CHAPS (Clearing House Automated Payment System) adalah sistem pemindahan elektronik untuk pengiriman pembayaran antar bank di hari yang sama. Sistem ini beroperasi dengan bekerja sama dengan Bank of England dalam menyediakan jasa pembayaran dan penyelesaiannya. System yang sudah dikemabngkan sejak tahun 1984 ini merupakan salah satu system pembayaran seketika yang terbesar setelah Fedwire di Amerika Serikat

e. TARGET

TARGET, singkatan dari Trans-European Automated Real-time Gross settlement Express Transfer system, adalah system pembayaran seketika untuk mata uang euro di eropa. Sistem ini terdiri dari 15 RTGS nasional negara-negara di Eropa. TARGET system seketika yang dalam kondisi normal pembayaran akan mencapai tujuan dalam beberapa menit saja bahkan detik.